发布日期:2026-03-22 来源: 网络 阅读量()

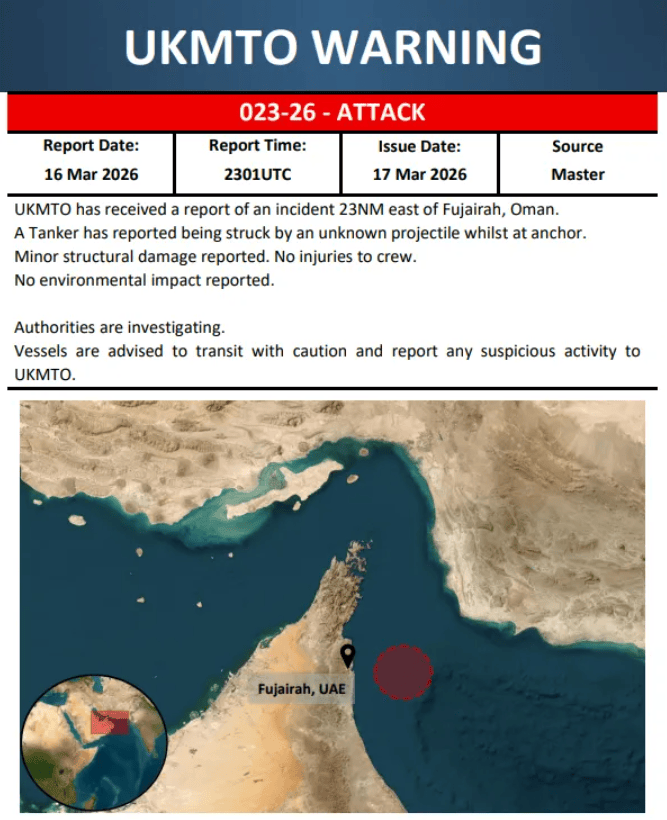

U8.COM·(中国区)有限公司官网-科威特船旗的液化石油气(LPG)运输船“GAS AL AHMADIAH”号,在阿联酋富查伊拉港以东约23海里锚泊时,遭不明投射物击中。

报告显示,事件造成该轮轻微结构性损伤,但未造成人员伤亡,也未引发环境污染。

富查伊拉港是波斯湾地区关键的油轮中转与补给枢纽,此次袭击事件表明,即便在霍尔木兹海峡主要航道之外,区域航运安全与关键物流节点也正面临直接威胁,进一步加剧了全球能源与化工供应链的脆弱性。

此前一天,阿联酋Shah天然气田因无人机袭击引发火灾,导致作业暂停,官员正在评估损失。另外,伊拉克一处油田和阿联酋重要港口也遭到无人机和导弹袭击。

与此同时,德国、意大利、澳大利亚、比利时等多国表示,不参与霍尔木兹海峡护航。市场对中东能源运输通道安全的担忧重燃,油价在消息公布后有所拉升,一度涨超5%。

全球化工行业已被一系列突发性断供事件笼罩。受中东地缘冲突持续升级、霍尔木兹海峡航运几近中断,叠加印度国内为保能源安全而进行的政策干预等多重因素叠加影响,全球化工原材料供应链遭遇了自新冠疫情以来最剧烈的冲击。

霍尔木兹海峡的航运中断是本次危机的核心引爆点。据航运分析机构TankerTrackers的数据,自3月初以来,该海峡的油轮通航量较正常水平下降超过98%。

路透社援引贸易商消息称,亚洲地区超过60%的石脑油进口、约66%的乙二醇进口依赖中东,目前相关航线船期已无限期延误。ICIS报告指出,这直接导致亚洲多地裂解装置因缺乏原料而降负或提前检修,加剧了乙烯、丙烯的供应紧张。

据行业资讯机构安迅思(ICIS)3月中旬报告,受局势紧张及天然气供应影响,伊朗境内甲醇装置停车率已超过80%。

中国海关总署历史数据显示,中国50%-60%的进口甲醇来自伊朗,此次断供导致亚洲甲醇现货价格在短期内暴涨,市场出现严重短缺。

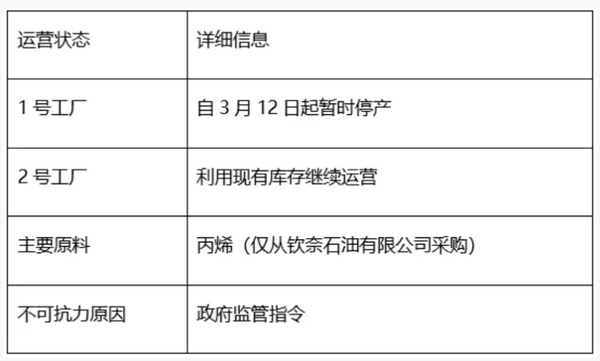

据印度报业托拉斯(PTI)3月9日报道,印度石油天然气部指令钦奈石油公司(CPCL)暂停丙烯等产品生产,将原油优先用于液化石油气(LPG)生产以确保民用燃料。

这直接导致聚醚多元醇生产商Manali Petrochemicals Ltd(MPL)的金奈工厂自3月12日起全面停产。《印度商业线报》证实,该工厂的关停造成了印度本土环氧丙烷(PO)和聚醚多元醇(PPG)的区域性断供。

据摩根士丹利3月13日发布的最新不可抗力追踪报告,自伊朗冲突爆发以来,全球主要化工产品的不可抗力声明已呈现出跨地区、跨品类的连锁蔓延态势,涉及乙烯、丙烯、聚乙烯、聚丙烯、PVC及液化天然气等核心品类,波及企业遍及中国、日本、韩国、新加坡、印度尼西亚、波兰、德国、科威特、沙特阿拉伯及卡塔尔等多个国家和地区。

现货市场已率先作出反应——北美乙烯现货价格较2月最后一周上涨24.0%,北美丙烯上涨12.8%,北美聚丙烯现货价格更飙升25.0%。

摩根士丹利指出,原料可得性是当前最关键的瓶颈。若冲突持续、霍尔木兹海峡长期无法通行,中东及亚洲地区的开工率可能进一步下滑,即便部分企业未正式宣布不可抗力,实际产能损失也将持续扩大。

全球乙烯产能中已有3.9%处于不可抗力状态,丙烯为3.2%,两者均较3月6日的追踪数据增加约1.7个百分点。

从地区分布看,冲击最为集中的是东南亚和中欧,东南亚乙烯产能受影响比例高达20.4%,中欧乙烯产能受影响比例达60.2%。

具体企业方面,台塑石化于3月9日宣布其麦寮烯烃部门进入不可抗力状态,原因是中东冲突升级导致石脑油供应中断,涉及约293万吨/年乙烯产能及243万吨/年丙烯产能。

新加坡Aster Chemicals and Energy于3月6日宣布不可抗力,涉及115万吨/年乙烯、50万吨/年丙烯及29万吨/年苯,原因是霍尔木兹海峡海上运输严重受阻导致原料供应中断,裂解装置负荷率降至约50%。

全球聚乙烯(PE)产能中已有1.4%处于不可抗力状态,聚丙烯(PP)为1.0%。

台塑于3月12日宣布石化产品不可抗力,理由是乙烯、丙烯等关键原料短缺叠加霍尔木兹海峡封锁造成的物流延误。

天津渤化化工发展于3月11日宣布不可抗力,涉及90.5万吨/年烧碱、150万吨/年EDC、129万吨/年VCM及137万吨/年PVC。

在明确断供的品类之外,更多原料虽未彻底“断流”,但市场情绪和实际流通量已发生质变。

隆众资讯监测数据显示,纯苯因炼厂降负和集中检修,行业开工率环比下降近3个百分点,导致现货流通量大幅缩水。

贸易商和生产商普遍采取封盘不报价、限量销售的策略,市场陷入“有价无市”或“天价寻货”的混乱状态。

乙烯、丙烯的紧缺直接推高了聚乙烯(PE)、聚丙烯(PP)等通用树脂的价格。而欧洲TDI、MDI装置在检修季叠加原料(苯胺、氯气等)供应问题,使得全球聚氨酯核心原料价格进入上行通道。

价格传导呈现明显的“上游暴涨、下游承压”的特点,但下游产品价格调整的幅度和速度普遍滞后于原料上涨,巨大的“价格剪刀差”正在侵蚀中下游制造业的利润。

化工原料作为“工业粮食”,其断供与涨价的冲击波正快速向下游全产业链扩散。

印度MPL工厂的停产使当地供应链出现断层,而全球范围内的PO、PPG、TDI/MDI货紧价扬,使下游海绵、涂料、胶粘剂、汽车内饰企业陷入两难:要么因缺料被迫停产,要么承受高昂成本导致订单亏损。许多中小型家具和保温材料生产商已暂停接单。

中国塑料加工工业协会近期调研显示,大量中小型塑料制品企业因聚烯烃树脂价格高企且供应不稳定,同时抗氧剂、润滑剂等关键助剂补货困难,开工率已降至50%以下。

包装、家电配件、日用品等领域的生产企业利润被极致压缩,部分通用制品生产已陷入亏损。

印染企业则因染料和化工助剂短缺而开工不足,影响了整个纺织服装产业链的生产节奏。

面对前所未有的供应链危机,业内人士和机构提出了一系列短期应对与长期建设建议。

下游企业正紧急调整采购策略,加大与现有供应商的锁单锁量沟通,并积极拓展替代原料来源和供应渠道。

同时,优化订单结构,集中资源保障核心客户和利润订单的生产,并利用期货等金融工具对冲部分价格风险。

中国石油和化学工业联合会建议企业加强库存的科学管理,在资金允许的情况下建立关键原料的“缓冲库存”。

此次危机深刻暴露了全球化工产业链过度依赖关键地理节点(如霍尔木兹海峡)和单一供应源的脆弱性。

巴斯夫、陶氏等跨国化工巨头在其最新的战略简报中均提到,将重新评估并推动供应链的“区域化”和“多元化”布局。

提升本土或近岸市场的供应能力、投资更具韧性的物流方案、以及利用数字化工具加强供应链可视化与风险预警,已成为行业共识。这场危机或将成为全球化工产业链重塑的催化剂,推动行业向更安全、更灵活、更可持续的方向演进。返回搜狐,查看更多